Entre outil de communication et véritable stratégie d’investissement, la finance éthique occupe une part de plus en plus importante dans les médias. Certains y voient une réponse à la crise de 2008 et aux excès de Wall Street en permettant une réconciliation entre morale et rentabilité. « Doing well by doing good« , disent les américains.

S’agit-il d’un phénomène de fond ou d’une simple mode passagère ? De quels montants parle-t-on ? La finance éthique brasse-t-elle assez d’argent pour compter dans la cour des grands ?

Si les médias évoquent souvent, de manière un peu niaise, le message d’optimisme véhiculé par la finance responsable, peu cherchent à rentrer dans les détails de cette classe d’actifs hybride qui s’impose de plus en plus comme porteuse de potentiel.

Cet article a pour ambition de réponse à toutes ces questions, afin de vous donner les clés pour appréhender la finance éthique, et en appréhender le futur.

1. Qu’est-ce que la finance éthique ?

Au regard de l’attention que le public et le législateur portent à la finance éthique, elle devient une facette incontournable du monde financier et une définition devient indispensable. Pour autant, cette finance éthique ne se laisse que difficilement englober par une définition précise.

La finance éthique correspond aux investissements dans des entreprises qui agissent de manière éthique et responsable. C’est donc un concept très subjectif, les critères d’éthiques et de responsabilité n’étant pas les mêmes pour tout le monde : il faut parfois arbitrer entre le respect de l’environnement, les conditions de travail des salariés dans les pays émergents, le respect du consommateur, de l’actionnaire… La finance éthique permet d’investir dans des entreprises qui exercent une action positive dans le monde, ou tout du moins neutre.

L’objectif de la finance éthique est un objectif de rentabilité. Il ne substitue pas un système de sélection des actifs pour un autre, il ajoute un filtre supplémentaire à cette sélection.

Les investisseurs éthiques s’appuient sur les critères ESG (Environmental, Social, Governance), couvrant comme leur nom l’indique les enjeux environnementaux, sociaux et de gouvernance d’entreprise.

L’achat d’un actif éthique n’est considéré comme éthique que s’il est le fruit d’une volonté d’investir de manière responsable. Aussi, un Hedge Fund qui détiendrait de manière fortuite des actifs responsables – socially responsible investment – ne sera pas considéré comme un acteur de la finance éthique.

2. La part de la finance éthique est-elle anecdotique dans l’ensemble de l’économie?

La finance éthique est parfois perçue comme un effet de mode mis en avant pour satisfaire l’appétit d’investisseurs désireux de s’acheter une bonne conscience. Pourtant, depuis les années 1980, son importance n’a cessé de croître.

Aujourd’hui, plus d’un actif sur 8 géré par un professionnel aux États-Unis est considéré comme éthique (source : Thomson Reuteurs Nelson). Entre 2007 et 2010, le volume des investissements éthiques a cru de 13% (source US SIF). En valeur, la finance éthique ne représente encore qu’entre 2 et 5% de la finance conventionnelle, soit environ 1 000 milliards de dollars.

3. La finance éthique est-elle rentable ?

Le débat sur la rentabilité de la finance éthique n’est pas tranché. Les défenseurs de la finance éthique affirment que les filtres « ESG » réduisent le risque. En effet, les entreprises jugées éthiques sont généralement moins sujettes aux procès, embargos et changements de régulations qui peuvent impacter le bilan d’une entreprise, et les performances d’un actif.

De l’autre côté, les sceptiques invoquent la théorie du marché efficient : retirer du champ des investissements possibles les actifs non-éthiques d’un portefeuille impliquerait nécessairement un résultat non optimal.

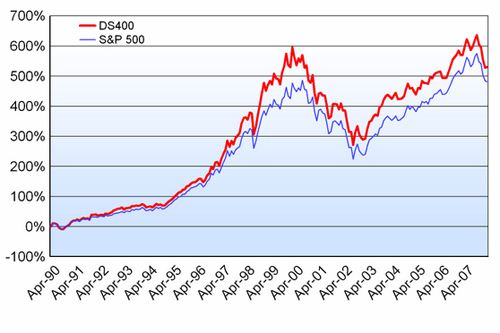

Dans les faits, la finance éthique bat légèrement le marché. Le Domini Social 400 Index, un indice de 400 sociétés remplissant des critères éthiques – a ainsi connu une croissance annuelle moyenne de 8,4% entre 1990 et 2008, contre 7,8% de croissance annuelle moyenne sur cette période pour le S&P 500.

Si les investissements éthiques sont rentables, le surplus de travail pour les professionnels – filtrages, sélections, enquêtes – a un coût. Les fonds d’investissements éthiques prennent souvent des commissions supérieures aux autres fonds d’investissement.

Pour prolonger votre réflexion autour de la finance, ces livres vous serrons d’une grande aide.

4. Comment faire pour investir dans la finance éthique ?

Un particulier désireux d’investir de manière responsable peut faire le travail de sélection et de filtrage. De nombreux instituts de recherche et sites spécialisés, comme CERES (pour les préoccupations sur le réchauffement climatique), Socialfunds.com, Institute for Global Labour and Human Rights peuvent aiguiller ses choix. Mais de nombreux professionnels se sont spécialisés dans la finance éthique.

De nombreux investisseurs institutionnels, notamment des fonds mutuels, appliquent une politique d’investissement éthique. En 2008, d’après Jewson Associates, les fonds mutuels responsables ont eu un retour sur investissement s’étalant entre 10% et 29%. Cet écart s’explique par les différences dans les choix des critères ESG.

Enfin, un investisseur peut acheter des ETFs (exchange-traded funds) éthiques, réputés moins chers. Le principal ETF éthique est l’iShares KLD 400 Social Index Fund.

5. Qui sont les grands acteurs de la finance éthique ?

Parmi plus de 200 investisseurs institutionnels qui affichent une politique d’investissement éthique, le Pax World Balanced Fund est une figure de proue. Fondé en 1971, l’évolution de sa stratégie d’investissement est très représentative de la bascule historique de la finance éthique. Alors que dans les années 1980, finance éthique signifiait éviter les entreprises d’armement, de tabac, d’alcool et les casinos, elle a progressivement relâché ces exclusions dans les secteurs addictifs pour privilégier des critères plus verts et plus proches du développement durable.

Autre grand nom, Calvert Investment œuvre de différentes manières pour modeler un monde meilleur. Il investit tout d’abord ses quelques 13 milliards de dollars selon des critères ESG. Ensuite, la création en 1995 de la Calvert Social Investment Foundation, une sociale venture, lui permet d’investir dans des projets sociaux et des ONG. Enfin, en 2000, Calvert lance le Calvert Social Index, qui synthétise les performances éthiques de plus de 680 des plus grosses entreprises américaines et qui connaît une influence grandissante.

Témoins de la diversité de la finance éthique, plusieurs index décrivent les performances éthiques des entreprises en se reposant sur des critères différents. Outre le Calvert Social Index, les investisseurs éthiques suivent aussi le FSTE KLD 400 Social Index, le FTSE4Good Index (focalisé sur la RSE), le Domini 400 Social Index, le Jantzi Social Index, le S&P Gamma Score (évaluant la transparence et le respect des droits de l’homme par les entreprises dans les marchés émergents) et l’ISS (Institutional Shareholder Service).

6. Un investisseur individuel peut-il influencer les choix éthiques de l’entreprise ?

La finance éthique englobe aussi les investisseurs qui utilisent leurs actifs comme un instrument politique. Des ONG comme Greenpeace ont ainsi racheté des droits d’émissions de CO2 européens afin de réduire le volume d’émission.

Par ailleurs, les investisseurs peuvent aussi, à leur échelle, influer sur les choix et les stratégies des entreprises dont ils possèdent des actifs : lors des votes pendant les assemblées générales, lors des élections pour élire les directeurs, en vendant de manière massive leurs actifs d’une entreprise (divestment) et en proposant des résolutions (la SEC autorise tout investisseur détenant plus de 1% du capital de l’entreprise ou plus de 5000$ dans l’entreprise à émettre des propositions au conseil d’administration).

7. Quel a été le grand fait d’arme de la finance éthique ?

La finance éthique connaît son premier grand succès géopolitique dans les années 1980.

Alors que l’apartheid sévissait en Afrique du Sud, plus d’un tiers des entreprises du S&P 500 faisaient du business en Afrique du Sud.

Les étudiants se sont soulevés contre l’apartheid et ont convaincu leurs universités de retirer leurs fonds des entreprises qui coopéraient avec l’apartheid. Or, les universités américaines, à travers leurs endowments sont des investisseurs institutionnels très influents, tant par le capital géré – les 60 universités américaines les plus importantes géraient en 2007 plus d’un milliards de dollars – que par leur voix au sein des hautes instances politiques.

De fait, en 1988, plus de 155 universités, 90 villes, 22 comtés et 26 Etats américains avaient retiré leurs fonds des entreprises dont l’activité était entachée par les crimes de l’apartheid.

Des critiques ont souligné le fait que les personnes que les étudiants voulaient aider ont directement souffert de cette stratégie de divestment.

Mais, en 1994, la campagne de divestment a été perçue comme un des facteurs majeurs de la chute du régime de l’apartheid.

8. Quelle place du crowdfunding dans la finance éthique ?

A la frontière de la finance éthique, le crowdfunding est un phénomène récent qui explose et qui attire de plus en plus l’œil d’investisseurs institutionnels. En 2013, Forbes évalue à plus de 5 milliards le volume de cette industrie et en souligne l’effervescence. La part représentée par le crowdfunding s’élève aujourd’hui à près d’1% du financement mondial. Forbes va même jusqu’à prédire pour le crowdfunding un volume de 1 000 milliards de dollars à l’horizon 2020.

Depuis les balbutiements de cette industrie au milieu des années 2000, quand les internautes se cotisaient sur MyMajorCompany pour permettre au chanteur Gregoire de sortir son album, objectif qui ne s’inscrit pas vraiment dans une démarche « éthique », le chemin parcouru est long.

Forme originelle du crowdfunding, le don ne constitue aujourd’hui qu’une petite partie du secteur. Les plateformes de don, telles que Leetchi, KissKissBankBank ou encore les américaines Kickstarter et Crowdrise (lancée par Edward Norton), rémunèrent en prélevant une commission sur les dons. A titre d’exemple, KissKissBankBank prend 5% de commissions sur chaque collecte et 3% de frais.

Là où l’expansion du financement participatif est plus prégnant est dans l’investissement au capital et dans le prêt. Le prêt solidaire rémunéré bénéficie en effet du soutien des autorités régulatrices, voire de politiques volontaristes ce qui explique en partie sa forte croissance.

Aux Etats-Unis, le JOBS Act (Jumpstart Our Business start-ups) offre un cadre juridique au crowdfunding. En France, en mars 2014, Fleur Pellerin a assoupli la législation qui liait le crowdfunding dit d’equity, à sa fonction purement solidaire.

Cassant le monopole des banques, elle autorise le prêt rémunéré. Les plateformes de prêts fleurissent : Unilend (spécialisé dans les prêts aux entreprises), Lending Club (dans lequel Google a investi), Babyloan (créé en 2008 par un ancien de Merrill Lynch), Spear (start-up française où le risque des crowdfunder est porté par les banques partenaires)…

![]()

Mais les retours sur investissements restent trop faibles – les taux de rémunération de la dette varient entre 4 et 5% (source Socialter) – plus d’ordre émotionnels que financiers, pour inquiéter le secteur bancaire.

Pour plus d’informations sur les évolutions et les régulations en finance, nous vous conseillons la lecture de « Portrait d’une nouvelle génération de banquiers ».

9. Existe-t-il une finance ouvertement non-éthique ?

En réaction aux fonds éthiques, des fonds d’investissement appelés Sin Funds, se sont revendiqués ouvertement immoraux. Ils investissent exclusivement dans les industries du tabac, de l’alcool, du jeu et de l’armement. Le Sin Fund le plus emblématique est le Vice fund, créé en 2002.

Leur philosophie d’investissement ? ces secteurs sont très rentables, particulièrement pendant les Bear Markets, car ils ne sont pas corrélés à la conjoncture économique. Par exemple, en temps de crise, la vente de cigarettes ne faiblit pas.

Entre stratégie et pure provocation (Morgan Sinshares a ainsi dû changer de nom pour Morgan Funshares), les Sin Funds ont aujourd’hui quasiment disparu, sous le coup des régulations et de l’évolution des sensibilités du public.

Théodore Vauquier, étudiant à HEC Paris et Contributeur du blog AlumnEye